BLOG -

Die Fünftelregelung – das müssen Arbeitgeber wissen

Was ist die Fünftelregelung? Und wieso wir die Fünftelregelung in meinem blog behandelt. Einerseits hat die Fünftelregelung den Ursprung im Steuerrecht und nicht im Arbeitsrecht und ist damit nicht mein Thema. Andererseits fordert die Anwendung der Fünftelregelung etwas Rechengeschick. „Juristen können nicht rechnen“ und auch deshalb ist die Fünftelregelung an sich erst recht nicht mein Thema. Die Fünftelregelung steht jedoch häufig im Zusammenhang mit der Abrechnung und Auszahlung einer Abfindung. Häufig werde ich zu Fragen zur Fünftelregelung konfrontiert und es ist deshalb (auch) eine Thematik des Arbeitsrechts und meines Blogs.

Liebe Leserin, lieber Leser,

nach dem deutschen Steuerrecht gibt es eine Progression. Je mehr ein Arbeitnehmer verdient, desto höher ist der prozentuale Steueranteil, bis der Höchststeuersatz erreicht ist. Im Steuerrecht gibt es Ausnahmeregelungen, z.B. bei außerordentlichen Einkünften. Eine außerordentliche Einkunft ist z.B. eine Abfindung. Eine Abfindung, die häufig als sozialen Ausgleich für den Verlust des Arbeitsplatzes geleistet wird, würde den Arbeitnehmer steuerlich aufgrund der Progression „benachteiligen“.

Grundsatz aus dem Einkommenssteuerrecht

Der Grundsatz der Fünftelregelung ist in § 34 Abs. 1 S. 3 EstG normiert:

„Sind in dem zu versteuernden Einkommen außerordentliche Einkünfte enthalten, so ist die auf alle im Veranlagungszeitraum bezogenen außerordentlichen Einkünfte entfallende Einkommensteuer nach den Sätzen 2 bis 4 zu berechnen. ²Die für die außerordentlichen Einkünfte anzusetzende Einkommensteuer beträgt das Fünffache des Unterschiedsbetrags zwischen der Einkommensteuer für das um diese Einkünfte verminderte zu versteuernde Einkommen (verbleibendes zu versteuerndes Einkommen) und der Einkommensteuer für das verbleibende zu versteuernde Einkommen zuzüglich eines Fünftels dieser Einkünfte. ³Ist das verbleibende zu versteuernde Einkommen negativ und das zu versteuernde Einkommen positiv, so beträgt die Einkommensteuer das Fünffache der auf ein Fünftel des zu versteuernden Einkommens entfallenden Einkommensteuer.

Die Fünftelregelung bei der Abfindung

Mit der „Fünftelregelung“ erhält der Arbeitnehmer die Abfindung – wie im Vergleich oder im Aufhebungsvertrag vereinbart – in der Regel in einer Zahlung am Ende des Arbeitsverhältnisses. Steuerlich wird aber so getan, als ob die Abfindung über fünf Jahre verteilt wird, damit sinkt die prozentuale Steuerlast.

Der Arbeitgeber ist verpflichtet, von sich aus zu prüfen, ob die Voraussetzungen zur Anwendung der ermäßigten Besteuerung nach der Fünftelregelung anzuwenden ist. Ein Antrag des Arbeitnehmers ist hierfür grundsätzlich nicht erforderlich. In der Praxis „beantragen“ dennoch häufig Arbeitnehmer die Abrechnung und Auszahlung nach der Fünftelregelung.

Die Fünftelregelung Schritt für Schritt

Die Fünftelregelung Schritt für Schritt:

a. Zuerst wird für den betreffenden Veranlagungszeitraum die Steuer für die sonstige zu versteuernde Vergütung ohne Berücksichtigung der Abfindung berechnet.

b. Diesen Einkommenssteuern werden dann die Steuern gegenübergestellt, die auf das unter Ziffer a. ermittelte Einkommen zzgl. eines Fünftels des steuerpflichtigen Anteils der Abfindung entfallen.

c.Die Differenz der Steuerbeträge zwischen Ziffer a. und Ziffer b. wird berechnet.

d.Der Differenzbetrag nach Ziffer c. wird mit 5 (Fünftelregelung) multipliziert.

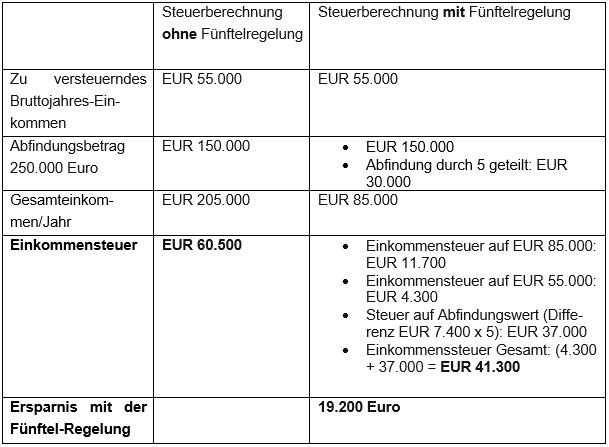

Ein Beispiel zur Verdeutlichung

Herzliche (arbeitsrechtliche) Grüße aus München

Ihr Dr. Erik Schmid

Dieser Blog ist bereits im arbeitsrechtlichen Blog von Erik Schmid im Rehm-Verlag (www.rehm-verlag.de) erschienen.

Zur besseren Lesbarkeit wird in dem vorliegenden Beitrag auf die gleichzeitige Verwendung männlicher und weiblicher Sprachformen verzichtet. Es wird das generische Maskulin verwendet, wobei alle Geschlechter gleichermaßen gemeint sind.

Expert:innen

|

Dr. Erik Schmid Rechtsanwalt, Fachanwalt für Arbeitsrecht Partner |

|